Los tenedores de bonos soberanos de Venezuela y corporativos de Petróleos de Venezuela (PDVSA) se preguntan por tercer año consecutivo si la estatal petrolera generará suficientes ingresos para honrar el capital y los intereses este año, 2017.

En conversación con los amigos Alexander Guerrero y David Morán, concluíamos que la decisión de un gobierno de hacer “default” de su deuda externa es más política que financiera. Porque si fuera financiera, el gobierno de Nicolás Maduro lo hubiese hecho en el 2015 cuando tomó la decisión de “quemar” los distintos activos de la nación y ajustar las importaciones nacionales de bienes y servicios. Ese fue el “paquete” instrumentado por Maduro para cumplir con los inversionistas de Wall Street y la City de Londres. El resultado ha sido un proceso de empobrecimiento del Estado y la población venezolana.

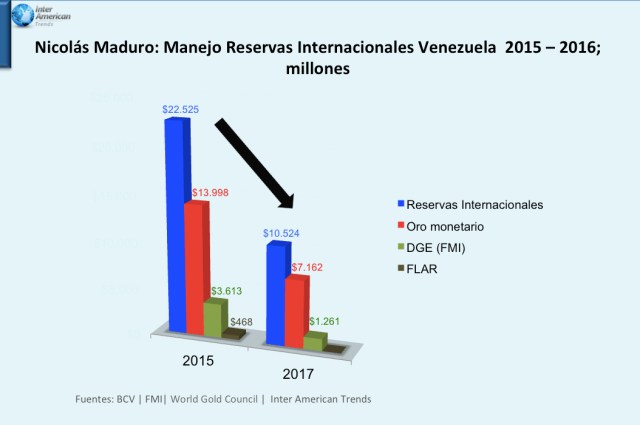

Desde enero 2015 hasta el mes pasado, Maduro ha quemado de la reservas internacionales entre oro, efectivo y derechos de giros especiales (DGE) que Venezuela tiene en el Fondo Internacional Monetario (FMI), la bicoca de $12 mil millones sin incluir el préstamo del año pasado contra los fondos que tiene la República en el Fondo Latinoamericano de Reservas (FLAR). Es decir, que en dos años desaparecieron de los haberes del país el monto equivalente a tres préstamos del Banco de Desarrollo de China al Fondo Chino, correspondiente al tramo A o B, que se cancela cada uno con 100.000 barriles de petróleo por día durante tres años -el esfuerzo de nueve años se esfumó en dos.

Para pagar la deuda corporativa en un escenario de bajos precios del petróleo, PDVSA ha tomado el camino del endeudamiento de activos, el pago por adelantado con descuento (50%) de la deuda financiada a los países de Petrocaribe, y la desinversión en los activos de producción propios. A la vez que ha recurrido al endeudamiento sobre la producción futura de petróleo con las socias minoritarias que constituyen las empresas mixtas. Es decir, que para cumplir con los capitales de New York y la Londres, el patrimonio de PDVSA -la empresa de todo los venezolanos- está disminuido e hipotecado.

Por ejemplo, Citgo que en los dos últimos años comprometió su capacidad de endeudamiento al 100%. Las cuentas por cobrar a los países de Petrocaribe que están alrededor de $8 mil millones excluyendo a Cuba, de los cuales con mucho esfuerzo PDVSA podría recuperar alrededor de $3.600 millones, sobretodo la deuda de Nicaragua que representa casi la mitad de este monto. Y los préstamos que ascienden a casi $1.500 millones de las socias minoritarias en las empresas mixtas para que la declinación anual de la producción no sea mayor al 10%. Es el caso Chevron, China National Petroleum Company, Gazprom Bank, Perenco, y Repsol.

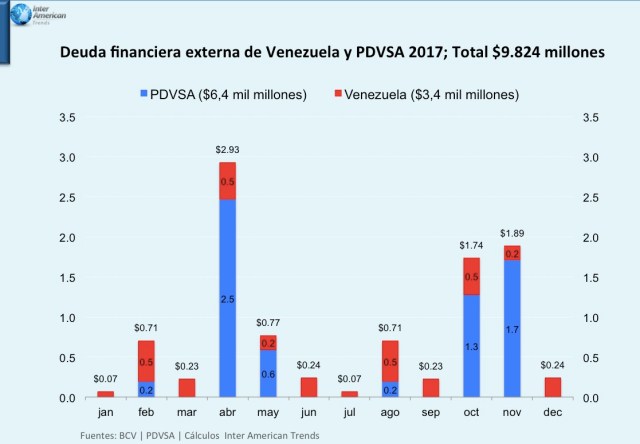

Con respecto al 2017, la mayor carga la tiene la estatal petrolera PDVSA que debe cancelar $6,2 mil millones en lo que resta del año. Ya que la República cancela $3,4 mil millones correspondientes al interés de los bonos soberanos.

El gobierno de Maduro y PDVSA cancelaron en el 2015 $4.453 millones y $6.149 millones, y pagaron en el 2016 $4.568 y $5.491 millones respectivamente. Este año el monto total es menor al de los dos años anteriores.

Por lo tanto, la decisión política de Maduro de no hacer “default” la mantendrá este año. Seguirá echando mano lo que resta en las reservas de oro, los recursos que tiene la República en el FMI, los recursos adicionales por el incremento del precio del petróleo, que por cada $5 dólares por barril representan $150 millones mensuales de la producción neta. En estos momentos corresponde a $10, es decir, $300 millones al mes.

De allí que la declaración de anteayer del secretario general de la OPEP, Mohammad Barkindo, en Londres que “espera que podamos ver un nuevo recorte [de la producción] durante 2017”, para lograr que los inventarios se sitúen en el promedio quinquenal de la industria, es lo que le permitiría a Maduro cumplir con el pago de la deuda en los meses de octubre y noviembre de este año. Porque los fondos para abril y mayo estarían garantizándolos con la retrocompra o “repo” de los papeles de PDVSA emitidos en el 2014 que le entregó al BCV.

Si el mercado petrolero sigue respondiendo al recorte de la oferta, y el WTI logra alcanzar los niveles de los $55-$60 después del primer trimestre, la decisión política de Maduro de no hacer default podrá sostenerla. A pesar que estos ingresos no mejoren las condiciones de los venezolanos. Porque Maduro tendrá que seguir restringiendo la importaciones de bienes y servicios al nivel del año 2016.

Así que el recorte de la producción OPEP y no OPEP salvaría del default a Maduro y agravaría la crisis en el 2017.

Antonio de la Cruz

Director Ejecutivo de Inter American Trends